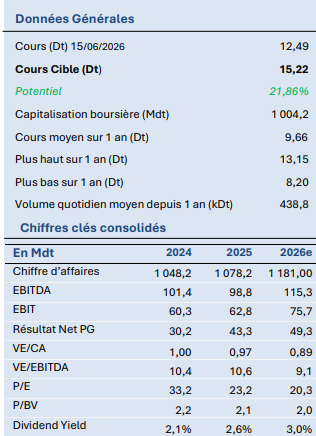

OTH – ACHETER – Cours Cible : 15,22 Dt (+ 21,86% vs cours boursier actuel)

Profil de croissance dual et complémentaire : OTH combine un moteur défensif (Câblerie, 47,5% du CA, portée par l’électrification et les réseaux) et un moteur de croissance (Mécatronique, 49,2% du CA, en montée en gamme vers l’EV, l’aéronautique et le médical), un mix validé par un budget 2026 ambitieux (CA +9,5%, EBITDA +16,7%, RNPG +22,8%).

Un profil exportateur : 86% du CA réalisé à l’international (Europe et Afrique), assurant diversification géographique et résilience opérationnelle, avec un momentum confirmé (6ᵉ trimestre consécutif de croissance export au T1-2026).

Solidité financière et flexibilité stratégique : Bilan robuste à faible levier (DN/EBITDA de 0,24x, fonds propres à 418 MDt), désendettement de 33% mené tout en intensifiant le CAPEX (+23%), conférant au groupe une capacité de financement intacte et une forte agilité face aux cycles sectoriels.

Pivot stratégique de l’intégration vers la spécialisation : OTH abandonne progressivement son modèle de holding industrielle intégrée « one-stop-shop » au profit d’une architecture spécialisée structurée autour de pôles autonomes. Cette réorientation répond à une double logique : d’une part, les clients (OEM automobile, opérateurs d’infrastructures) privilégient désormais des partenaires technologiques experts plutôt que des fournisseurs généralistes ; d’autre part, la spécialisation améliore la lisibilité des métiers, affine l’allocation du capital par profil de risque/croissance et permet une valorisation différenciée de chaque activité — corrigeant ainsi la décote de conglomérat qui pénalise aujourd’hui le titre.

Re-rating via le spin-off de la Câblerie : L’IPO de Tunisie Câbles (fin 2026) est le catalyseur central de notre thèse : en isolant une activité cash-generative dans un véhicule coté autonome, elle devrait réduire la décote de holding et améliorer la lisibilité de la valeur, avec une optionalité supplémentaire via l’IPO ultérieure de la Mécatronique.

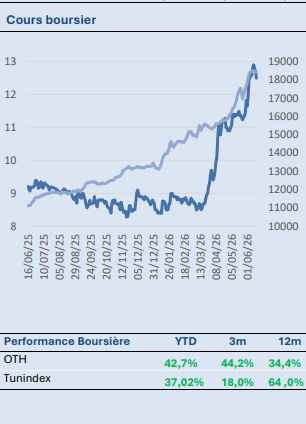

Momentum boursier favorable, amorce de re-rating : Le titre surperforme nettement le Tunindex sur les périodes récentes (+42,7% YTD vs +37,0% pour l’indice ; +44,2% sur 3 mois vs +18,0%), traduisant un regain d’intérêt du marché. Cette dynamique suggère que la réévaluation de la valeur est en cours d’amorçage à l’approche des catalyseurs stratégiques.

Valorisation. Au cours actuel, OTH se traite à 20,3x P/E 2026e, soit une prime de +39% sur le marché tunisien (14,6x). Nous estimons cette prime structurellement justifiée : groupe exportateur à 86% du CA, revenus contractuels B2B et faible exposition au cycle domestique. Ajustée de la croissance bénéficiaire — +15% pour OTH contre +10% pour le marché —, la prime s’estompe : le PEG implicite d’OTH ressort à 1,35x contre 1,46x pour l’indice, soit une légère décote une fois corrigé du différentiel de croissance.

Au cours actuel, OTH se traite à 20,3x P/E 2026e, soit une prime de +50% sur le marché tunisien (14,6x). Nous estimons que cette prime est structurellement justifiée : groupe exportateur à 86% du CA, revenues contractuels B2B et faible exposition au cycle domestique.

Ajustée de la croissance bénéficiaire — +15% pour OTH contre +10% pour le marché —, la prime se réduit conséquemment : le PEG implicite d’OTH ressort à 1,35x, contre 1,46x pour le marché.

Le titre se traite en légère décote sur le marché une fois corrigé du différentiel de croissance. Nous adoptons une opinion positive sur OTH avec une recommandation d’ACHAT avec un cours cible de 15,22 Dt à moyen terme. Notre thèse repose sur trois piliers. Le premier et principal catalyseur est le spin-off de Tunisie Câbles, attendu fin 2026 : en isolant une activité cash-generative à forte visibilité et en faisant émerger un pôle Mécatronique en montée en gamme, l’opération devrait éliminer la décote de holding et provoquer un re-rating mécanique du groupe — un événement sans précédent sur la place de Tunis.

Le deuxième pilier est la solidité du profil opérationnel : la Câblerie bénéficie de tendances structurelles de long terme (électrification, smart grids, énergies renouvelables) tandis que la Mécatronique accélère sa transition vers des systèmes complexes à plus forte valeur ajoutée.

Le troisième est une structure financière à faible levier, offrant une flexibilité stratégique rare dans l’univers industriel tunisien. OTH s’impose comme une plateforme industrielle en transformation, combinant valeur, croissance et catalyseurs de re-rating identifiés. La revalorisation du titre dépendra principalement de l’exécution du spin-off et de la confirmation de la trajectoire de marges 2026e — deux conditions que nous jugeons, à ce stade, réunies.