Il ne fait aucun doute que l’environnement macroéconomique mondial actuel est difficile. L’année 2022 a été particulièrement difficile pour les acteurs du marché, car les dures réalités de la faiblesse de l’activité, de l’inflation élevée et de la polarisation géopolitique sont devenues plus évidentes. Cela a conduit à des prévisions économiques plus sombres et à des mouvements négatifs des prix des actifs.

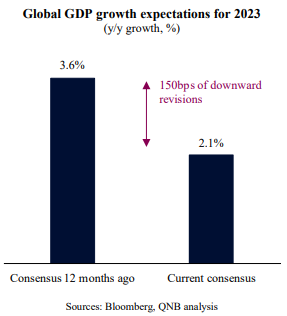

La plupart des analystes et des investisseurs restent pessimistes quant à l’évolution de la situation macroéconomique. Après plusieurs révisions à la baisse, les prévisions consensuelles de Bloomberg font état d’une expansion économique mondiale timide de 2,1 % en 2023, soit nettement moins que la moyenne à long terme de 3,4 %. Cela signifie que l’économie mondiale pourrait être qualifiée de « récessionnaire », si l’on utilise le seuil de 2,5 % fixé par le Fonds monétaire international pour définir une récession mondiale.

Prévisions de croissance du PIB mondial pour 2023

(croissance annuelle, %)

Sources: Bloomberg, analyse QNB

Toutefois, à l’aube de la nouvelle année 2023, on peut affirmer sans risque de se tromper qu’une grande partie des événements négatifs est déjà digérée et assimilée. Selon nous, la précédente série de révisions à la baisse a conduit à un pessimisme exagéré quant aux perspectives de croissance plus faibles. Nous nous attendons donc à voir l’économie mondiale croître de 2,6 % en 2023, toutes les grandes économies se développant à un rythme plus rapide que celui prévu par la plupart des analystes. Le consensus Bloomberg est un outil qui permet de suivre les prévisions mondiales des analystes, des groupes de réflexion et des instituts de recherche, en présentant un éventail de projections ainsi que le point médian des attentes du marché.

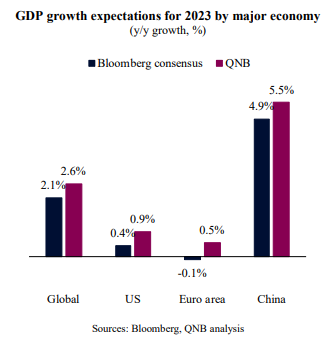

Prévisions de croissance du PIB pour 2023 par grande économie

(croissance annuelle, %)

Sources: Bloomberg, analyse QNB

Trois facteurs principaux soutiennent notre vision légèrement plus optimiste de l’économie mondiale pour 2023, couvrant les États-Unis, la zone euro et la Chine.

Tout d’abord, alors que la croissance aux États-Unis, la plus grande économie mondiale, devrait encore s’affaiblir à 0,9 % en 2023, contre 1,5 % l’année dernière, la performance sera encore plus forte que ce que prévoient la plupart des analystes. Malgré la poursuite du resserrement de la politique monétaire, qui devrait porter le taux directeur de la Réserve fédérale (Fed) à 5,25-5,5 % au premier trimestre de cette année, l’économie américaine devrait maintenir sa résilience. La consommation aux Etats-Unis, qui constitue environ 70% du PIB du pays, est particulièrement saine, les ménages présentant des niveaux élevés d’épargne disponible (15,8 trillions de dollars). Cela devrait continuer à soutenir les niveaux élevés de dépenses des ménages dans les services, la robustesse des marchés de l’emploi et, par conséquent, les investissements continus du secteur privé, plaçant ainsi un seuil sur la croissance globale du PIB.

En ce qui concerne la zone euro, le ralentissement devrait s’accélérer encore et se transformer en une récession à l’échelle de la région au cours du premier semestre de 2023, mais il devrait être moins profond que prévu. À l’heure où nous écrivons ces lignes, la crise énergétique s’est avérée moins grave que prévu, grâce à un hiver plus doux que prévu, à des mécanismes d’économie d’énergie plus efficaces et à des stocks de gaz élevés depuis l’été dernier. Les politiques budgétaires devraient rester souples afin de soutenir l’augmentation des subventions et des transferts directs aux industries, ménages et régions vulnérables. En outre, la Banque centrale européenne (BCE) devra poursuivre sa double politique de resserrement des taux pour lutter contre l’inflation et de réaffectation des outils quantitatifs pour fournir un filet de sécurité aux États souverains très endettés de la zone euro, en particulier dans la partie sud du continent. Une reprise devrait s’amorcer au second semestre, mais elle pourrait être plafonnée par la persistance des pénuries d’énergie qui pourraient se manifester plus fortement l’hiver prochain.

Par ailleurs, après une année d’activité modérée, la Chine devrait redevenir un moteur de la croissance mondiale. L’économie chinoise a présenté des performances médiocres au cours des derniers trimestres en raison d’un retrait anticipé des politiques de relance, de politiques de type « Zero Covid », d’une répression des activités immobilières, d’une réglementation plus stricte pour plusieurs industries et d’une polarisation géopolitique accrue avec les États-Unis. Cependant, la Chine est au cœur de cinq pivots majeurs, dont (i) des politiques fiscales et monétaires plus favorables, (ii) une sortie progressive des politiques Zéro Covid, (iii) un soutien au secteur immobilier en difficulté, (iv) une plus grande clarté réglementaire dans les industries et (v) un rapprochement avec les États-Unis. Pris ensemble, ces cinq pivots devraient relancer l’activité dans le pays, conduisant à notre prévision supérieure au consensus d’une croissance du PIB de 5,5 % en 2023.

Dans l’ensemble, l’environnement macroéconomique mondial reste difficile. Cependant, des attentes trop pessimistes semblent passer à côté d’éléments importants de la force macroéconomique, tels qu’un secteur privé robuste aux États-Unis, une zone euro plus résiliente et une relance de la croissance chinoise. Nous pensons donc qu’un atterrissage en douceur au niveau mondial est toujours envisageable..