La pandémie de Covid a eu des répercussions macroéconomiques durables qui se font encore sentir aujourd’hui. Alors que les mesures de confinement ont restreint l’activité de production et engendré un effondrement économique considérable, des mesures de relance monétaire et budgétaire sans précédent ont été mises en œuvre afin de soutenir les ménages et les entreprises. Par ailleurs, la guerre russo-ukrainienne qui a éclaté en 2022 a provoqué un choc majeur au niveau des produits de base, entraînant une flambée des prix de l’énergie et des denrées alimentaires. Ces facteurs ont propulsé les taux d’inflation à des records jamais atteints depuis plusieurs décennies dans le monde entier. Pour faire face à cette situation, les principales banques centrales, telles que la Réserve fédérale américaine (« la Fed »), la Banque centrale européenne (BCE) et la Banque d’Angleterre se sont engagés dans des cycles agressifs de durcissement de la politique monétaire afin de contrôler l’inflation.

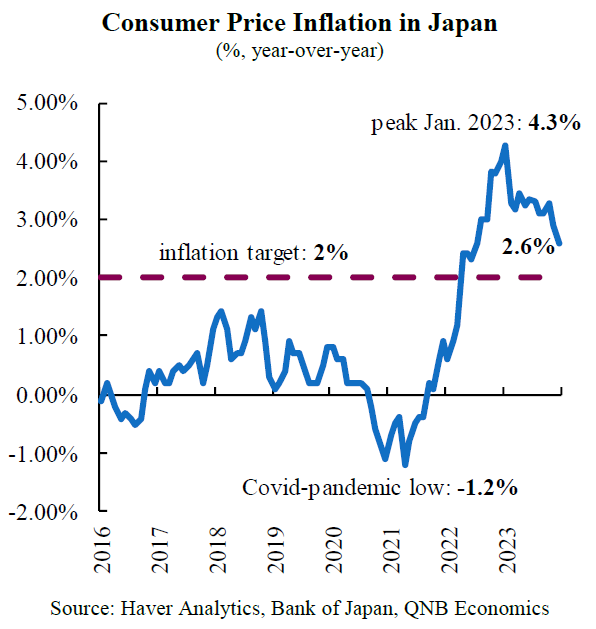

Inflation des prix à la consommation au Japon

(%, en glissement annuel)

Source : Haver Analytics : Haver Analytics, Banque du Japon, QNB Economics

Contrairement à ses pairs dans les autres économies avancées, la Banque du Japon (BoJ) a emprunté une voie différente en matière de politique monétaire et a maintenu inchangé son taux d’intérêt négatif à court terme de -0,1 %. Cette politique monétaire « très laxiste », comparée au durcissement agressif de la Fed et de la BCE, a engendré une dépréciation de plus de 40 % du yen japonais (JPY) par rapport au dollar américain au moment où la pression a culminé en octobre 2022. La forte dépréciation du yen a accentué l’impact des chocs de l’offre mondiale provoqués par la pandémie et a propulsé l’inflation des prix à la consommation au Japon à un pic de 4,3 % en glissement annuel en janvier 2023, un niveau jamais atteint dans ce pays depuis plus de trente ans.

En dépit des taux d’inflation élevés, la Banque du Japon demeure une exception majeure à la récente tendance au resserrement des taux d’intérêt des autres banques centrales des économies avancées. La BoJ a des raisons impérieuses d’être plus prudente, dans la mesure où elle a connu une inflation en deçà de l’objectif pendant des décennies et a même souffert de plusieurs années de déflation. Vers la fin de l’année 2023, on s’attendait de plus en plus à ce que la BoJ entreprenne un processus graduel de normalisation de sa politique monétaire. Toutefois, ces attentes ont de nouveau été remises en question, compte tenu de l’évolution des perspectives macroéconomiques et du tremblement de terre qui a frappé le Japon le jour de l’an. Dans le présent article, nous examinons les facteurs clés qui expliquent la raison pour laquelle la BoJ devrait encore reporter le processus de normalisation de sa politique monétaire.

Tout d’abord, la baisse persistante des taux d’inflation a ravivé les craintes que le Japon ne revienne à un scénario durable avec une inflation nettement inférieure à l’objectif. Après avoir atteint le pic de 4,3 % au début de 2023, l’inflation a commencé à chuter fortement à mesure que l’impact de la dépréciation du yen s’est estompé, atteignant 2,6 % dans les dernières données de décembre de l’année dernière.

De surcroît, le marché du travail fait état d’une diminution des pressions sur les coûts, ajoutant ainsi un motif d’inquiétude. Les salaires n’ont augmenté que de 0,2 % en novembre 2023 par rapport au même mois de l’année précédente. Le ratio entre les emplois disponibles et les candidats, une indicateur pertinent de l’abondance des opportunités de travail, révèle un resserrement des marchés du travail. Ce ratio a connu une baisse tout au long de l’année 2023, ce qui laisse présager que les pressions sur les coûts exercées par les salaires continueront à s’affaiblir, tandis que le taux d’inflation global devrait descendre en dessous de l’objectif de 2 % d’ici à la fin de l’année. Ces tendances fournissent à la BoJ un motif majeur pour faire preuve de prudence quant à la révision de sa politique monétaire.

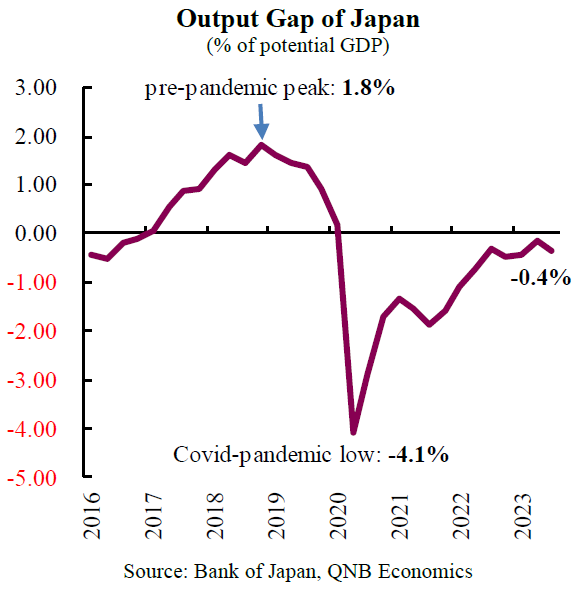

Par ailleurs, en dépit d’une reprise notable depuis le creux de la vague observé lors de la pandémie de Covid, la demande globale demeure inférieure à la capacité de production à long terme de l’économie. La Banque du Japon utilise les données relatives au capital et au travail afin d’élaborer la statistique de « l’écart de production », qui mesure le niveau de la demande par rapport aux possibilités de production de l’économie. Cette mesure est suivie de près par la BoJ, étant donné que des écarts de production négatifs persistants mettent en garde contre des pressions déflationnistes potentielles. Durant la pandémie de Covid, l’écart de production s’est effondré à -4,1 %, annonçant la chute de l’inflation en zone négative. Après 14 trimestres consécutifs dans la zone négative, la demande ne s’était pas encore totalement rétablie à la date de la dernière publication du T3-2023, où elle était encore inférieure à la capacité de production de 0,4 %. Le tremblement de terre qui a frappé le Japon le jour de l’an a renforcé les inquiétudes, alors que les indicateurs avancés pointent vers un nouveau ralentissement de l’activité économique. Ainsi, les perspectives globales de croissance économique du Japon demeurent sombres, fournissant à la BoJ un argument supplémentaire pour différer un changement de taux d’intérêt directeur.

En définitive, compte tenu des perspectives du repli de l’inflation et de la faible activité économique qui se profile à l’horizon, la BoJ conservera une attitude très prudente dans ses prochaines décisions. Nous sommes d’avis qu’une augmentation du taux d’intérêt directeur de seulement 10 points de base à 0 % devrait avoir lieu lors de la prochaine réunion en avril, tandis que les décisions qui suivront dépendront fortement des nouvelles données.

Écart de production du Japon

(%du PIB potentiel)

Source : Banque du Japon, QNB Economics

Articles similaires:

L’inflation japonaise est de retour et la Banque du Japon doit aller plus loin

L’inflation japonaise est de retour et la Banque du Japon doit aller plus loin

Que peut-on attendre de la nouvelle approche de la politique monétaire de la BoJ ?

Que peut-on attendre de la nouvelle approche de la politique monétaire de la BoJ ?

La Banque du Japon poursuit l’assouplissement de sa politique monétaire

La Banque du Japon poursuit l’assouplissement de sa politique monétaire

Tunisie : Entre morosité et espérance, les rétrospective et perspectives de MAC SA

Tunisie : Entre morosité et espérance, les rétrospective et perspectives de MAC SA