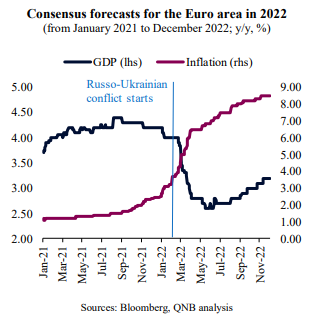

Les perspectives de croissance de la zone euro ont été particulièrement volatiles au cours des derniers trimestres. La région est rapidement passée d’une réouverture post-pandémie à une « économie de crise » après le début du conflit russo-ukrainien. En fait, les prévisions du consensus Bloomberg concernant la croissance du PIB de la zone euro en 2022 ont été rapidement ajustées après le début de la guerre en Ukraine, passant de plus de 4 % à moins de 3 % en quelques mois, avec la perspective d’une récession profonde et durable à la fin de 2022 et au début de 2023.

Il y a en effet peu de précédents à l’ampleur, à la portée et à la profondeur des chocs négatifs qui ont affecté la région. Du côté de l’offre, l’héritage des perturbations liées aux pandémies a été amplifié par la crise énergétique la plus importante depuis des décennies. Les retombées géopolitiques du conflit russo-ukrainien se sont matérialisées par des embargos, des sanctions et des interdictions commerciales, qui ont eu un impact négatif sur les services publics européens et les industries à forte intensité énergétique. Du côté de la demande, l’élan fort de la reprise économique post-pandémie a commencé à s’essouffler, car l’inflation élevée et croissante a réduit les revenus disponibles, ce qui a affecté le moral des consommateurs et des entreprises.

En conséquence, la zone euro a été sévèrement touchée par la difficile combinaison d’une croissance faible et ralentie avec une inflation élevée et croissante.

Prévisions du Consensus de la zone euro en 2022

(de janvier 2021 à Décembre 2022; a/a, %)

Sources: Bloomberg, analyse QNB

Toutefois, malgré les difficultés, la zone euro s’est jusqu’à présent révélée plus résistante que ne le prévoyaient la plupart des analystes, notamment ceux qui s’attendaient à une récession profonde et durable. Dans cet article, nous nous penchons sur les trois facteurs qui expliquent la résilience de l’économie de la zone euro.

Tout d’abord, la zone euro a constamment dépassé les attentes au cours des derniers mois, les données indiquant toujours une économie robuste et en expansion. En fait, la région a enregistré une croissance de 4 % et de 2,1 % en glissement annuel au deuxième et au troisième trimestre 2022, respectivement, dépassant ainsi la plupart des prévisions. Cette solide performance a été soutenue par les dépenses de consommation privée, une forte saison estivale pour le tourisme et les services ainsi qu’une accumulation de stocks post-Covid. De plus, alors que les données d’activité à plus haute fréquence, comme l’indice des directeurs d’achat, s’affaiblissent depuis des mois, elles commencent à montrer les premiers signes de stabilisation. Cela suggère que les fondamentaux de l’économie européenne étaient plus solides qu’on ne le pensait avant le choc géopolitique, notamment en ce qui concerne le marché du travail et la consommation des ménages.

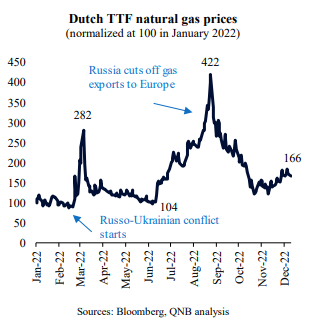

Prix du gaz naturel TTF aux Pays-Bas

(normalisé à 100 en janvier 2022)

Sources: Bloomberg, analyse QNB

Ensuite, les perspectives de la crise énergétique européenne de cet hiver se sont nettement améliorées, permettant une production industrielle plus stable et une consommation moins stricte des services publics. Les évolutions positives observées jusqu’à présent sont liées à un hiver plus doux que la moyenne, à des mécanismes d’économie d’énergie plus efficaces, aux stocks de gaz élevés de l’été dernier et à une production énergétique régionale plus stable. Il est important de noter que les prix du gaz naturel TTF néerlandais, la référence pour l’Europe, ont inversé la majeure partie de la progression de la flambée historique qui a commencé pendant l’été, lorsque la Russie a annoncé qu’elle n’exporterait plus de gaz vers l’Europe via le gazoduc Nord Stream. Les prix plus abordables du gaz soulagent à la fois les ménages et les gouvernements, en raison de la baisse des coûts des services publics et de la réduction des engagements budgétaires pour les subventions énergétiques, ce qui stimule les revenus disponibles.

Troisièmement, la politique mise en place favorise cette fois-ci également un plancher pour la croissance de la zone euro. Contrairement à ce qui s’est passé lors des précédentes crises économiques dans la zone euro, il y a peu de divergences fondamentales quant aux mesures de soutien potentielles au cas où de nouveaux risques se matérialiseraient. Il y a peu de désir pour une discipline budgétaire trop stricte, car même les pays qui présentaient historiquement des excédents budgétaires persistants, comme l’Allemagne, l’Autriche et les Pays-Bas, présentent maintenant des déficits. Cela est dû à la nécessité de financer les subventions énergétiques et les transferts directs aux ménages, aux services publics et aux entreprises à court d’argent. En d’autres termes, les déficits budgétaires sont désormais monnaie courante dans la zone euro. Il existe donc un consensus sur les mesures budgétaires d’urgence, voire sur le soutien d’urgence de la Banque centrale européenne (BCE). Cela devrait donc fournir le filet de sécurité institutionnel nécessaire pour une action politique supplémentaire, le cas échéant.

Dans l’ensemble, les défis économiques sont importants et les perspectives sont encore assez difficiles pour la zone euro. Une récession régionale pour la période T4 2022-T1 2023 est presque une évidence. Toutefois, la récession profonde attendue par certains analystes devrait être évitée. Des fondamentaux résilients, une crise énergétique mieux gérée cet hiver et une plus grande cohésion politique offrent un certain soulagement et un soutien. Cela devrait permettre une hausse de 0,5 % du PIB de la zone euro en 2023.